Die EU-Taxonomie-Verordnung und ihre Auswirkungen auf gemeinnützige Bauvereinigungen

1. Was ist die EU-Taxonomie?

Der Europäische Green Deal, mit dem die EU den Kampf gegen den Klimawandel und den wirtschaftlichen Aufschwung vorantreiben will, hat neben den breit aufgestellten Investitionen von EU-Mitteln zum Ziel auch private Investitionen für den Übergang zu einer klimaneutralen Wirtschaft zu mobilisieren. Um dieses Ziel zu erreichen, wurde in den vergangenen Jahren eine Taxonomie der EU ausgearbeitet. Ziel der Verordnung ist ein nachhaltiges Finanzwesen zu schaffen, indem ein einheitliches und EU-weite harmonisiertes Klassifikationssystem eingeführt wird, um dies zu beurteilen. Mittels der Taxonomie-Kriterien wird festgestellt, ob eine Investition als nachhaltig bzw. grün gilt. Der Hintergedanke ist, dass wenn private Investitionen explizit als „nachhaltig“ deklariert werden, mehr Mittel in diese Wirtschaftsaktivität gelenkt werden. Auch privates Kapital soll damit stärker zur Erreichung von Klimazielen aktiv eingesetzt werden. Die Maßnahme soll auch das Anlegervertrauen und das Bewusstsein für nachhaltige Investitionen stärken. Außerdem soll dadurch ein sogenanntes „Greenwashing“ verhindert werden. Unternehmen können ihre Produkte durch die klare Regulierung nicht mehr als grün bezeichnen, wenn dies nicht der Taxonomie entspricht.

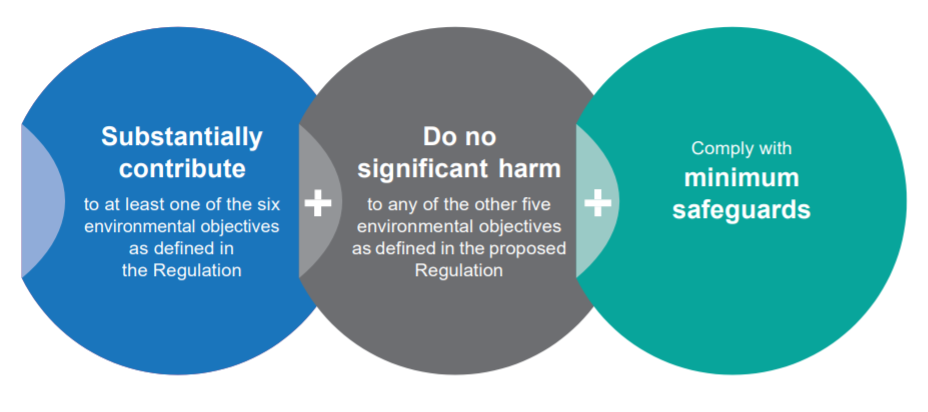

Die Taxonomie-Verordnung beinhaltet sechs Umweltziele. Damit eine Investition als nachhaltig gilt, muss zumindest eines dieser Ziele verfolgt werden bzw. keinen wesentlichen Schaden zur Erreichung der restlichen gegeben sein (do-no significant harm, DNSH Prinzip). Diese DNSH Prinzipien sind ebenfalls in der Taxonomie festgelegt.

Die sechs Umweltziele der EU-Taxonomie sind folgende:

a) Klimaschutz;

b) Anpassung an den Klimawandel;

c) die nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen;

d) der Übergang zu einer Kreislaufwirtschaft;

e) Vermeidung und Verminderung der Umweltverschmutzung;

f) der Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

Darüber hinaus müssen auch soziale Mindeststandards (minimum safeguards) in der jeweiligen Wirtschaftsaktivität eingehalten werden.

Übersicht: Die Grundprinzipien der EU-Taxonomie

Quelle: EU Kommission, Taxonomy: Final report of the Technical Expert Group on Sustainable Finance, März 2020

In der ersten Phase der Implementierung liegt der Fokus auf Klimaschutz und Anpassung an den Klimawandel. Eine umfassende Taxonomie, die alle sechs Bereiche abdecken wird (inklusive nachhaltiger Schutz von Wasser- und Meeresressourcen, Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung und Schutz des Ökosystems), wird bis 2023 in Kraft treten. Viele technischen Details (wie u.a. auch jene für den Gebäudesektor) werden in delegierten Rechtsakten in den sogenannten „technical screening criteria oder TSC“ von der EU-Kommission festgelegt.

2. Wen betrifft die Verordnung und welche Auswirkungen gibt es für den Gebäudesektor?

Die Taxonomie-Verordnung richtet sich somit in erster Linie an Investoren, um transparente Marktkonditionen hinsichtlich Nachhaltigkeit zu schaffen. Die Taxonomie-Bestimmungen treffen auf alle Wirtschaftsbereiche und somit auch auf den Gebäudesektor zu. Speziell im Gebäudesektor kommen unterschiedliche Kriterien für Neubau, Sanierung und den Erwerb von Gebäuden zur Anwendung. Darüber hinaus gibt es noch Kriterien für die Installation, Wartung und Reparatur von „energieeffizienten Geräten“ (darunter fällt etwa der Austausch von Fenstern oder Türen, oder die Reparatur von Heizanlagen), von Ladestationen für Elektrofahrzeuge in Gebäuden, von Geräten zur Messung, Regelung und Steuerung von Energieeffizienz von Gebäuden und von Technologien für erneuerbare Energien. Diese Kriterien wurden mittlerweile in sogenannten delegierten Rechtsakten näher definiert.

3. Die wichtigsten Nachhaltigkeitskriterien der EU-Taxonomie im Gebäudesektor im Überblick

1. Neubau: Beim Neubau muss der Primärenergiebedarf (also den Endenergiebedarf einschließlich der Energiemenge, die vorgelagert bei der Gewinnung, Umwandlung und Verteilung des Energieträgers benötigt wird) mindestens 10% unter dem Schwellenwert eines Niedrigstenergiehauses (nearly-zero energy building, NZEB) liegen. Die Anforderungen für Niedrigstenergiehäuser werden auf nationaler Ebene definiert. Die Erreichung des Schwellenwerts muss darüber hinaus durch einen Energieausweis belegt sein.

2. Renovierung: Renovierungen müssen den Bedingungen für größere Renovierungen nach nationaler Definition entsprechen oder die Renovierung führt zu einer Einsparung des Primärenergiebedarfs um 30% im Vergleich zu vor der Renovierung.

3. Erwerb von Gebäuden: Beim Erwerb von Gebäuden wird unterschieden zwischen neu errichteten Gebäuden (seit 2021 errichtet), für die die gleichen Kriterien gelten wie im Neubau, und Bestandsgebäuden. Im Bestand (bis Ende 2020 errichtet) gelten Gebäude mit Energieausweisklasse A oder wenn sie zu den obersten 15% des nationalen/regionalen Gebäudebestands gehören als nachhaltig. Als Vergleich werden alle Gebäude, die bis Ende 2020 errichtet wurden, herangezogen.

4. Installation, Wartung und Reparatur von diversen Geräten oder Technologien (siehe detaillierte Bewertungskriterien im Annex): Aufgrund der geringeren Häufigkeit von Fremdfinanzierung dieser Maßnahmen sind diese Kriterien von untergeordneter Relevanz für GBVs.

4. Auswirkungen für GBVs

Im Bereich der Finanzierung wird sich erst zeigen, in welchem Ausmaß die Kriterien der Taxonomie-Verordnung bei der Vergabe von Kapitalmarktdarlehen zu einer Differenzierung der Konditionen führen werden (etwa aufgrund einer unterschiedlichen Risikobewertungen oder Kapitalunterlegungsanforderungen). Je nachdem wie die Tätigkeiten von gemeinnützigen Bauvereinigungen (GBV) eingestuft werden, könnte eine nachhaltige Klassifizierung zu besseren Kreditkonditionen führen, was der hohen gebäudetechnischen Qualität und der nachhaltigen Wirtschaftsweise von GBV Rechnung tragen würde. Insbesondere im Neubau wird sich jedoch erst zeigen in welchem Ausmaß das Kriterium der 10% unter Niedrigstenergiestandard durchgängig eingehalten werden kann. Obwohl die Kriterien nicht unmittelbar für den Gebäudebestand gelten, so ist damit zu rechnen, dass Banken auch Darlehen von bereits finanzierten Bauprojekten den Taxonomie-Kriterien gemäß einordnen werden. Dafür werden die Banken die Kriterien für den Erwerb von Gebäuden anwenden.

Bauträger sind also nicht direkte, sondern indirekte Adressaten der Taxonomie-Verordnung. Das heißt, dass die Taxonomie-Verordnung erst über die Anforderungen seitens der Banken bzw. der Darlehensaufnahme für GBVs relevant sein wird. Ab 2023 werden GBVs bei der Neuaufnahme von Darlehen darüber informiert, ob dieses als Taxonomie-konform gelten oder nicht. In diesem Zusammenhang ist auch mit höheren Anforderungen hinsichtlich der Ablieferung von gebäudebezogenen Daten an Banken zu rechnen. Diese Daten werden notwendig damit die Banken nachvollziehbar einordnen können, ob bestimmte Tätigkeiten als nachhaltig oder als nicht nachhaltig einzustufen sind. Eine Auflistung dieser Daten und eine detaillierte Liste mit den Taxonomie-Kriterien finden Sie in diesem ausführlicheren Dokument: EU-Taxonomie und Gebäude Feb 2022.

Gerald Kössl

Wohnwirtschaftliches Referat