Der österreichische Mietwohnungsmarkt: Bestände und Mietentwicklung

Aktuell gibt es zahlreiche Diskussionen und mediale Berichte zur Entwicklung der Mieten, insbesondere was Haushalte mit Richtwert- und Kategoriemietverträgen betrifft. Dabei wird oft der Blick auf Entwicklungen am gesamten Mietwohnungsmarkt vernachlässigt. Dieser Beitrag gibt einen kurzen Überblick über die Struktur des österreichischen Mietwohnungsmarktes und sieht sich dann an, wie sich die Mieten in den unterschiedlichen Sektoren lang- und kurzfristig entwickelt haben.

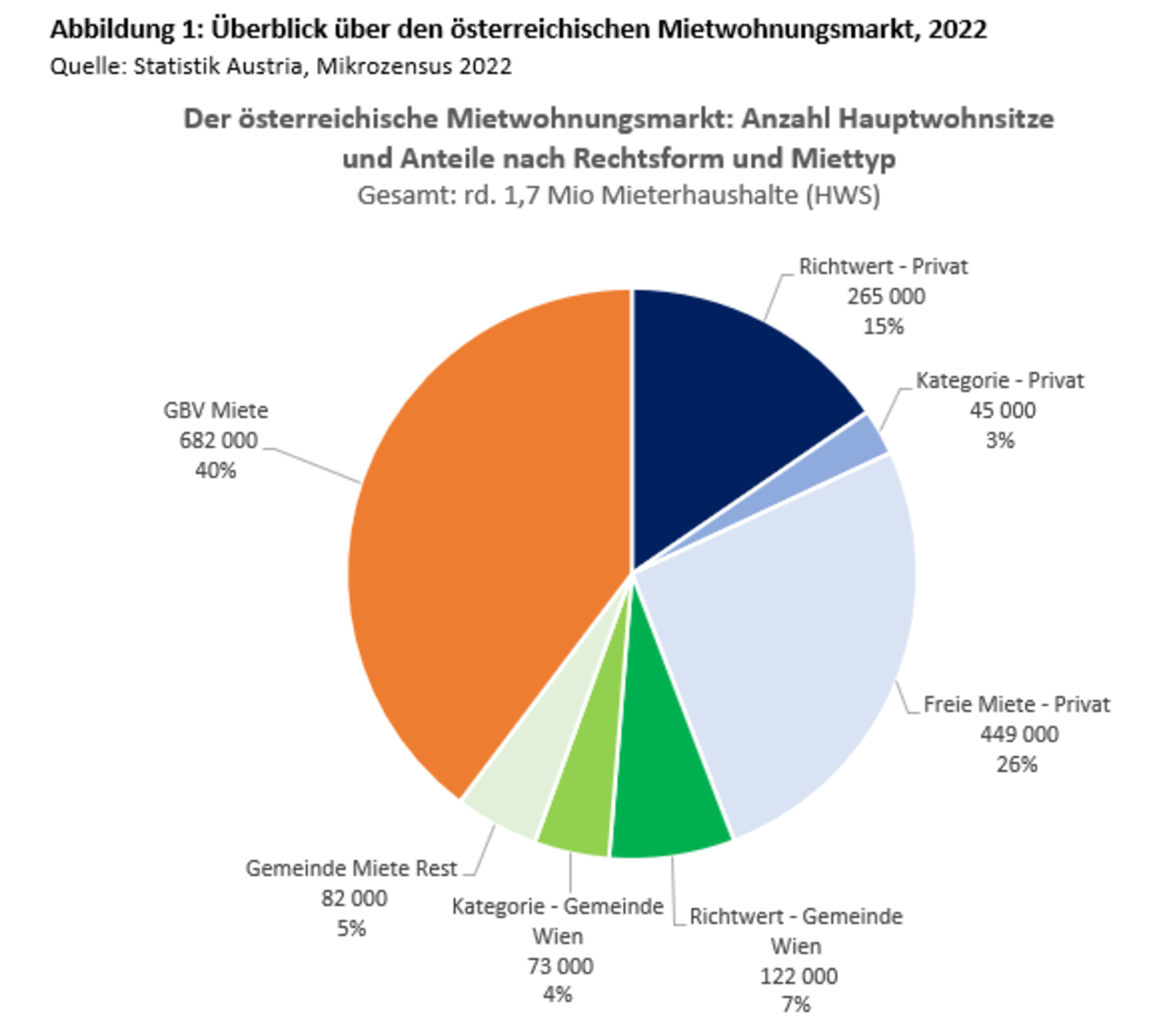

4 von 10 Mietwohnungen in Österreich sind gemeinnützig, 3 von 10 sind Richtwert- oder Kategoriewohnungen

Der Mietwohnungsmarkt in Österreich besteht generell aus drei Anbietersegmenten: dem privaten bzw. gewerblichen Wohnbau, dem öffentlichen Wohnbau (Gemeindebau), und dem gemeinnützigen Wohnbau als Dritten Sektor neben dem for-profit und dem öffentlichen Sektor. Insgesamt gibt es in Österreich rd. 1,7 Mio Mieterhaushalte. Private und gewerbliche Anbieter stellen mit einem Anteil von 44% den größten Anteil aller Mietwohnungen bereit. Von diesen 44% unterliegen rund 15% der Wohnungen dem Richtwertgesetz und 3% sind sogenannte Kategoriewohnungen. Richtwert- und Kategoriemieten kommen im Altbestand zur Anwendung, also in mehrgeschoßigen Gebäuden, die vor 1945 errichtet wurden und sehen eine Mietobergrenze vor. Die Unterscheidung, ob Richtwert- oder Kategoriemieten zur Anwendung kommen, hängt dann vom Abschluss des Mietvertrags ab. Für Mietverträge, die vor 1994 abgeschlossen wurden (im Altbestand), gelten Kategoriemieten, für Mietverträge, die seit 1994 abgeschlossen wurden, gelten Richtwertmieten. Bei den Richtwertmieten ist es noch wichtig zwischen den Richtwerten, die gesetzlich genau definiert sind, und den Richtwertmieten zu unterscheiden. Letztere beinhalten neben den Richtwerten auch Zu- und Abschläge je nach Ausstattung der Wohnung bzw. den Lagezuschlag. Die verbleibenden 26% (von 44%) aller privaten/gewerblichen Mietwohnungen zählen zum unregulierten Markt, wo keine Preisbegrenzungen zur Anwendung kommen.

Der gemeinnützige Sektor (GBV) stellt 40% aller Mietwohnungen zur Verfügung und liegt somit nur geringfügig unter dem österreichweiten Marktanteil von privaten/gewerblichen Anbietern. Im gemeinnützigen Sektor gelten hinsichtlich der Mietpreisbildung die Bestimmungen des Wohnungsgemeinnützigkeitsgesetzes (WGG), welches ein kostendeckendes Entgelt bis zur vollständigen Tilgung von eingesetzten Fremd- und GBV-Eigenmittel für ein Projekt vorschreibt. Danach verrechnen GBVs die sogenannte „Grundmiete“, welche in den meisten Fällen unter der vorherigen „Kostenmiete“ liegt. In etwa die Hälfte des gemeinnützigen Bestandes befindet sich in dieser „Grundmiete-Phase“.

Der kommunale Wohnungsbestand macht 16% des österreichischen Mietmarktes aus und setzt sich zu 70% aus den Beständen der Gemeinde Wien zusammen. Im kommunalen Wohnbau in Wien kommen unabhängig vom Gebäudealter grundsätzlich Richtwert- und Kategoriemieten (je nach Mietvertragsabschluss) zur Anwendung, ohne jedoch Zuschläge zu verrechnen wie sie insbesondere im privaten/gewerblichen Sektor üblich sind. Von den 11% Marktanteil des Wiener Gemeindebaus am gesamtösterreichischen Mietwohnungsmarkt werden in etwa 7% der Wohnungen Richtwertmieten und in 4% Kategoriemieten verrechnet. Der restliche kommunale Wohnbau in Österreich macht 5% des gesamten Mietwohnungsbestandes aus. Zur Mietpreisbildung in diesen Beständen gibt es keine einheitliche Information.

Gemeinnützige Mieten brutto um 25% günstiger als private/gewerbliche Mieten, netto sogar um 31%

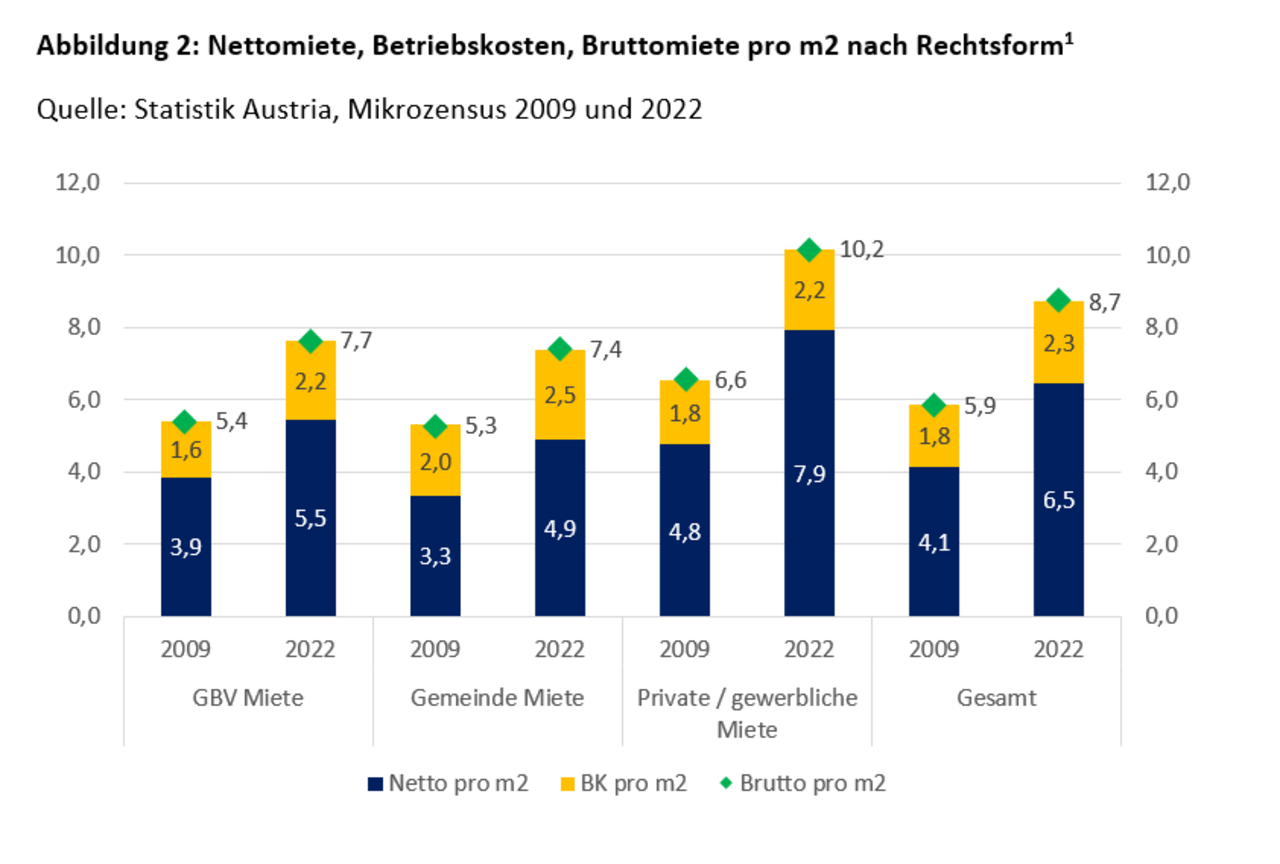

Die durchschnittliche Miete pro m2 im gemeinnützigen Sektor lag 2022 bei 7,7 EUR brutto bzw. bei 5,5 EUR netto (ohne Betriebskosten). GBV-Mieten sind somit um 25% (brutto) bzw. um 31% (netto) günstiger als im privaten/gewerblichen Sektor, wo die Durchschnittsmiete im Jahr 2022 bei 10,2 EUR brutto bzw. 7,9 EUR netto pro m2 lag. Die durchschnittliche Miete im kommunalen Sektor betrug im Jahr 2022 7,4 EUR pro m2 und lag somit knapp unter den gemeinnützigen Mieten. Die Preisdifferenziale zwischen dem gemeinnützigen und dem privaten/gewerblichen Sektor haben sich in den vergangenen Jahren vergrößert. Während im Jahr 2009 GBV-Mieten um 16% (1,1 EUR) unter den privaten/gewerblichen lagen, stieg das Differenzial auf die erwähnten 25% (2,5 EUR) im Jahr 2022. Auswertungen der Quartalsdaten 2022 zeigen, dass sich das Preisdifferenzial aufgrund der deutlichen Mietanstiege im privaten/gewerblichen Sektor weiter auseinanderbewegt.

Insgesamt sind die Mieten im privaten/gewerblichen Sektor im Zeitraum 2009 bis 2022 stärker angestiegen als bei GBVs und im Gemeindebau. Die durchschnittlichen privaten Mieten sind in diesem Zeitraum um 55% (brutto) bzw. um 67% (netto) gestiegen. Im Vergleich dazu lagen die Anstiege im gemeinnützigen Sektor bei 42% (brutto) bzw. 41% (netto) und im kommunalen Wohnbau bei 40% (brutto) bzw. 47% (netto).

zusammengezählten Teilbeträgen je m² und den angeführten Gesamtbeträgen je m².

Zuletzt deutlicher Anstieg im gesamten privaten/gewerblichen Sektor

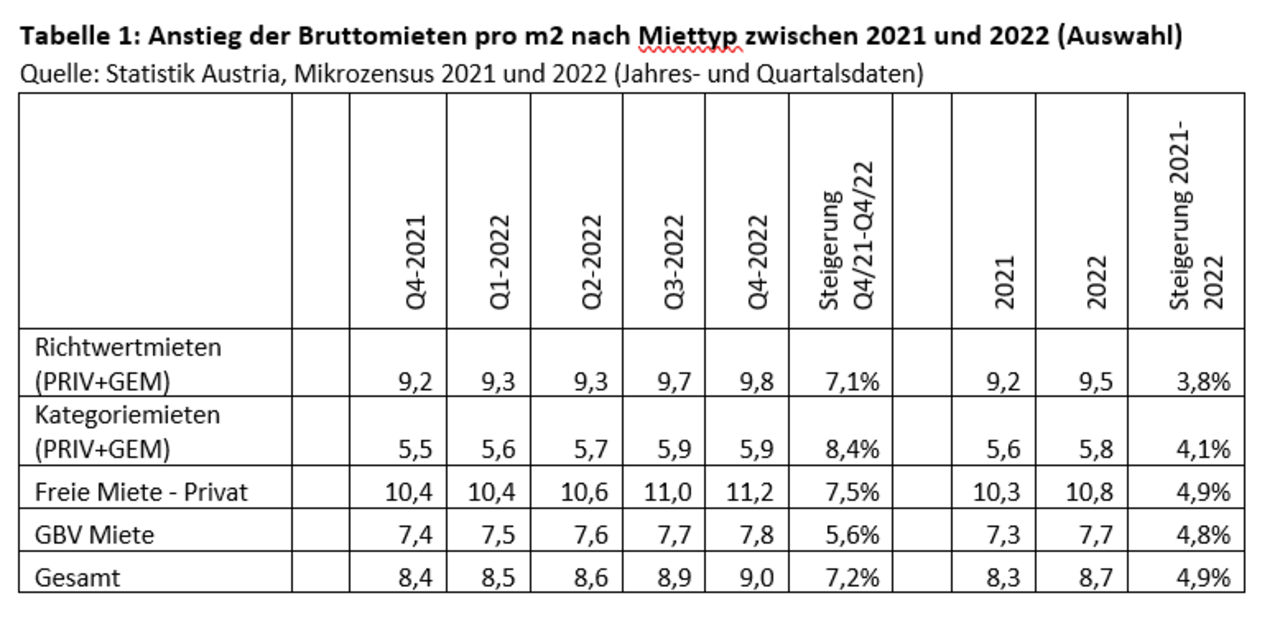

Die Dynamik der Mietpreise hat seit dem Jahr 2022 deutlich zugenommen. Mit einer durchschnittlichen Steigerung um 4,9% zwischen 2021 und 2022 verzeichneten die Mieten in Österreich eine der stärksten Steigerungswellen seit Jahrzehnten. Besonders deutlich wird die Dynamik beim Blick auf die Quartalsdaten des Mikrozensus. Hier zeigt sich, dass es insbesondere seit der zweiten Jahreshälfte 2022 zu einer deutlichen Aufwärtsbewegung gekommen ist. Betroffen von den Steigerungen sind vor allem Haushalte im privaten/gewerblichen Sektor und im kommunalen Sektor. Haushalte in Wohnungen mit Richtwertmieten (privat und kommunal) erlebten zwischen dem 4. Quartal 2021 und dem 4. Quartal 2022 eine durchschnittliche Preissteigerung von 7,1%, jene in Wohnungen mit Kategoriemieten (privat und kommunal) eine Steigerung von 8,4%.[2] Aber auch die Mieten im unregulierten privaten/gewerblichen Sektor sind mit +7,5% überdurchschnittlich stark gestiegen. Die Mieten im GBV-Sektor stiegen über den Betrachtungszeitraum Q4/2021-Q4/2022 um 5,6%.

Der gemeinnützige Altbestand als „Mietpreisbremse“

Bei einer detaillierteren Analyse der Mietentwicklung fällt auf, dass die Preisentwicklung auch vom Gebäudealter abhängt. Während im privaten/gewerblichen Sektor die Preissteigerungen sowohl im Altbestand (Stichwort: Richtwert- und Kategoriemietbestand) als auch im Neubau auftreten, ist die Dynamik im gemeinnützigen Sektor eine deutlich andere. Durch das Wechseln von „ausfinanzierten“ Wohnungen von der Kostenmiet- in die Grundmietphase kommt es jährlich bei rund 9.000 Wohnungen zu einer (wenn auch geringen) Senkung der Mieten, was eine kostendämpfende Wirkung innerhalb des gemeinnützigen Wohnungsbestandes zur Folge hat. Trotz Koppelung der (günstigen) „Grundmieten“ an den VPI sieht man über den Zeitraum 2009 bis 2022 im älteren GBV-Gebäudebestand – den Baualterjahren bis 1990 - eine Preissteigerung die deutlich unter der Inflation liegt, was auf eine tatsächliche Absenkung der Mieten im Zeitverlauf schließen lässt. Man könnte das auch als eine „Mietpreisbremse“ innerhalb der Gemeinnützigkeit bezeichnen. Auch in absoluten Zahlen liegen die älteren GBV-Bestände mit rund 7 Euro (brutto) bzw. 5 Euro (netto) spürbar unter dem Gesamtbestand. Gerade hier liegt auch ein wichtiger langfristige Garant für eine stabile Wohnversorgung. Während im privaten/gewerblichen Sektor eine etwaige Mietpreisbindung nach Ende der Förderdauer (falls diese in Anspruch genommen wurde) ausläuft, stellt die Wohnungsgemeinnützigkeit sicher, dass Wohnungen auf Bestandsdauer leistbar bleiben.

Eine detailliertere Analyse steht im Bericht mit dem Titel „Der österreichische Wohnungsmarkt – Bestände, Mieten und Preisentwicklung 2009-2022“ hier zur Verfügung.

Autor: Gerald Kössl

[2] Die letzten Anhebungen der Kategoriebeträge im Nov./Dez. 2022 ist nur teilweise im Mikrozensus 2022 abgebildet und die letzten Anhebung der Richtwerte und Kategoriebeträge (2023) natürlich noch gar nicht.